Le ministère de la transition écologique a publié en février 2024 un rapport intéressant sur l’irrigation des surfaces agricoles. Voici une synthèse.

Emmanuelle PAGES et Sandrine PARISSE, L’irrigation des surfaces agricoles : évolution entre 2010 et 2020, Commissariat général au développement durable, Février 2024, ISSN : 2557-8510

Bilan grand angle des prélèvements d’eau

Les prélèvements d’eau sont les volumes prélevés et potentiellement restitués à leur environnement direct. Par exemple, cela inclut l’eau qui sert au refroidissement des centrales thermiques, qui retourne ensuite au cours d’eau d’où il vient.

Ces prélèvement en 2020 ont représenté 30.4m3 d’eau douce. Leur répartition était :

- 45% pour les centrales nucléaires;

- 19% pour la production d’eau potable;

- 17% pour l’alimentation des canaux de navigation;

- 11% pour l’agriculture et

- 8% pour les autres activités économiques.

Les prélèvements agricoles

Parmi les prélèvements agricoles, 92% servent à l’irrigation, 6% à l’abreuvement du bétal et 2% pour le reste (ex: nettoyage).

60% de l’eau prélevée provient des eaux de surface et 40% des eaux souterraines. Ils représentent 23% des prélèvements en eaux souterraines.

Entre 2010 et 2030 les volumes prélevés ont variés entre 2.1 et 3.4 milliards de m3. Le cas le plus bas, 2014, est une anomalie, toutes les années sont au dessus de 2.5 Md m3.

Gros plan sur l’irrigation

La surface irriguable en France est de 2.8Mn d’hectares (ha) de Surface Agricole Utile (SAU) et la surface irriguée de 1.8Mn ha. Elles sont respectivement 23% et 15% plus étendues qu’en 2010.

Le volume moyen d’eau par hectare irrigué est stable (1920 => 1900 m3/ha).

Néanmoins le taux de surface irrigable irriguée a baissée (64% contre 68% en 2010).

En 2020, les prélèvement pour l’irrigation sont plus hauts de 13% que ceux de 2010, surtout pour les eaux souterraines (+21%).

L’irrigation par région

Le volume prélevé par hectare irrigué varie drastiquement selon les régions (40m3/a en Meurthe-et-Moselle, 9700m3 dans les Pyrénées-Orientales).

La part de SAU irrigable aussi varie selon les départements. Ainsi, dans le Loiret, les Landes et les Bouches-Du-Rhône, entre 50 et 100% de la SAU est irrigable ! A l’inverse, en Normandie, en Bretagne, dans le Nord-Est et le Massif Central, on est plus à moins de 5% et parfois entre 5 et 20%. Au final, quinze départements concentrent plus de la moitié de la surface irrigable de France métropolitaine.

En outre, toute la surface irrigable n’est pas toujours irriguée. Ainsi, dans la Marne et la Meuse, seule 22% de la surface irrigable est irriguée.

L’irrigation par culture

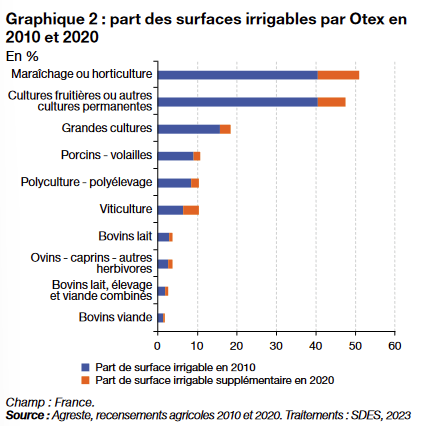

Les cultures les plus irrigables sont d’abord le Maraîchage/horticulture, puis les cultures fruitières, pour lesquelles respectivement 51 et 48% de la SAU étaient irrigables en 2020.

Viennent ensuite les grandes cultures, à 18%. La viticulture, si elle reste mineure à cet égard, a la plus forte croissance : elle passe de 6% à 10% de sa SAU irrigable. En surface, cela passe de 29 000ha à 69 000 ha.

L’augmentation de la surface irrigable entre 2010 et 2020 concerne l’ensemble des cultures, mais surtout la viticulture, les cultures fruitières et le maraîchage.

L’irrigation en grandes cultures représente (logiquement), la plus grande SAU : 1.6 Mn Ha.

La principale culture irriguée est le maïs : 38% des surfaces irriguées en 2020 étaient en maïs, principalement en maïs grain et semence (590 000 ha), moins en maïs fourrage et ensilage (94 000 ha). Néanmoins, la tendance est à la baisse : -12% pour le maïs grain entre 2010 et 2020. Le maïs grain irrigué a un rendement 29% supérieur en moyenne au maïs grain non irrigué.

S’agissant du blé, le blé dur étant plus rémunérateur que le blé tendre d’hiver, il est aussi plus fréquemment irrugé (26% contre 4% en 2020).

L’irrigation dans les DROM

Dans les régions et départements d’outre-mer, les surfaces irriguées en 2020 représentent 17 600 ha, soit 13% de la SAU locale. Trois cultures représentent 70% de cette surface : la canne à sucre (6100ha), la banane (4100ha) et les légumes frais (2500ha).

Les méthodes d’irrigation

La méthode la plus rustique, l’irrigation par gravité, représente 12% de l’irrigation en zone de montagne et 4% en dehors. Elle passe de 90 500ha en 2010 à 129 000ha en 2020.

La « micro-irrigation », comme le goutte-à-goutte, est la méthode la plus couteuse, elle est donc utilisé en arboriculture et maraîchage. Son utilisation a plus que doublé entre 2010 et 2002 (109 500 ha à 241 000 ha), mais ne représente toujours que 8% de l’ensemble. Notez que dans les DROM, c’est le mode d’irrigation le plus répandu (41 % des exploitations).

Le principal mode d’irrigation est l’aspersion, représentant 87% des surfaces irrigables en 2020. « Les surfaces irrigables par ce moyen augmentent de 17 % entre 2010 et 2020, passant de 2 109 000 à 2 473 000 ha. »

Apparté

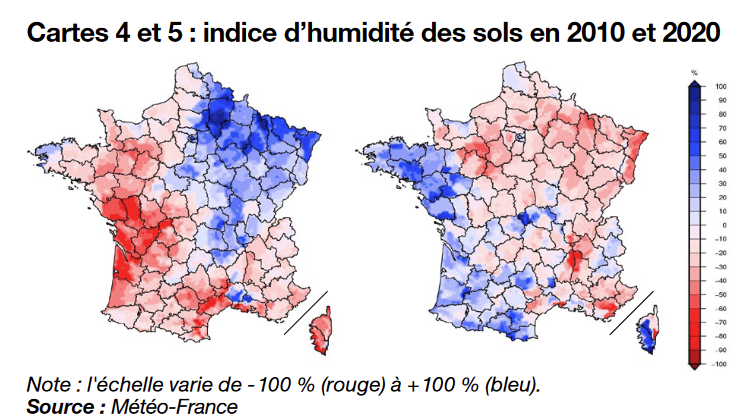

Le rapport présente aussi ces cartes, qui sont intéressantes, car elles montrent toute la particularité du problème de l’eau : il dépend radicalement de l’endroit et du moment.

Ici on a des zones arides une année, humide l’autre. Ca peut varier du tout au tout.

Résumé: Le rapport France Agrimer 2021 sur la compétitivité des filières agroalimentaires françaises observe une forte chute du solde commercial (>40% en euros courants) agroalimentaire français entre 2011 et 2019. Cette chute s’explique largement par une chute de la compétitivité des filières, surtout par rapport aux autres pays européens, qui sont nos principaux partenaires.

Les causes probables varient selon chaque filière, mais des facteurs globaux apparaissent, comme

- le manque d’investissements en matériel et en recherche ;

- la faible taille des exploitations et industries, qui limite les économies d’échelle;

- les difficultés de recrutement en raison d’une formation et attractivité insuffisantes;

- une réglementation environnementale plus exigeante que pour nos concurrents.

Le prix de la main d’oeuvre est également cité comme un obstacle, notamment pour les fruits et légumes.

FranceAgriMer, l’établissement national des produtis de l’agriculture et de la mer, a publié en 2021 un rapport sur la compétitivité des filières agroalimentaires françaises. Il s’agissait de « caractériser et comprendre la dégradation du solde commercial et l’érosion de la compétitivité des filières agricoles et agroalimentaires françaises ces dix dernières années ».

Nous vous en proposons ici une courte synthèse.

Le rapport part d’un constat clair: la balance agroalimentaire de la France se dégrade, nous importons de plus en plus et exportons de moins en moins. Il précise dans un premier temps ce constat par type de produit, puis présente les causes possibles.

Constat de départ du rapport FranceAgriMer: un solde commerial dégradé

Le solde commercial s’est dégradé radicalement étant presque divisé par 2 en euros constant entre 2011 et 2019. Cette baisse est spécifique à la France, l’Union Européenne n’ayant vu sa part de marché diminuer que de 5%, contre 22% pour la France.

La dégradation du solde commercial

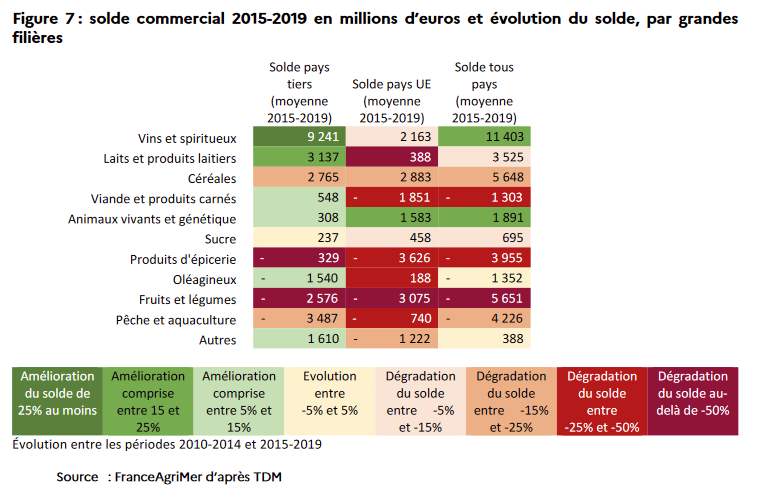

Dans sa globalité, le solde commercial agricole et agroalimentaire de la France avait augmenté depuis 2004 (8.03Md€) à 11.9 milliards d’euros [10.4Md en euros constants] en 2011 et 2012, avant de chuter progressivement jusqu’à 5.5 milliards en 2017 [4.65Md en euros constants] avant de remonter à 7.7Mds en 2019 [6.27Mds en euros constants]. Ainsi, en prenant en compte l’inflation, la balance a presque été divisée par 1.5 depuis 2004 et par 2 depuis 2011.

Seuls les exportations de vins et spiritueux et animaux vivants ont augmenté, d’entre 15 et 25%. Tous les autres produits ont chuté, notamment la viande/produits carnés

La variable environnementale ne semble pas contrôlée.

La perte de parts de marché

Deuxième exportateur mondial au début des années 2000, la France n’est plus qu’à la 6e place depuis 2015. Sa part de marché des exportations modiales est passée de 8% en 200 à environ 4.8% en 2019.

Cette donnée est à prendre avec des pincettes: elle renseigne potentiellement davantage sur le développement d’agricultures étrangères, comme le Brésil, que sur l’évolution de l’agriculture Française.

L’influence de l’Europe

La compétitivité relative de l’Europe a largement chuté entre 2010 et 2019, aurait diminué d’environ 6%, contre 22% pour la France (p.27). La baisse de compétitivité par rapport à l’UE serait responsable d’une baisse de 3.3 de parts de marché dans l’UE en raison de l’effet de compétitivité sur la période 2000-2015, contre 0.6% par rapport aux pays tiers. (p.31)

Quand on retourne sur l’évolution du solde commercial de chaque type de produit (p.23), il est particulièrement marqué avec les pays membres de l’UE, notamment sur le lait et produits laitiers, les céréales, la pêche et l’aquaculture, les oléagineux et, surtout, la viande et les produits carnés. Ce cas est particulier car l’évolution du solde est contraire vis-à-vis des pays de l’UE (- 1851M€, -25 à 50%) et des pays hors UE (+ 548M€, +5 à 15%).

Les pays dont nous importons le plus sont tous limitrophes. Dans l’ordre : l’Espagne, la Belgique, les Pays-Bas, l’Allemagne, l’Italie, le Royaume-Uni et la Suisse. (p.30)

Les dépendances de la France

Le marché agroalimentaire étant international, les produits sont à la fois importés et exportés. (p.29)

Pour plusieurs produits, la dépendance est claire, la capacité de production étant largement inférieure à la consommation:

- Le riz (rq: détail amusant, la quasi-totalité du riz consommé en France est importé et les 10% que nous produisons est exporté)

- Les produits de la pêche et de l’aquaculture (6% de ce que nous consommons est français, alors que nous produisons l’équivalent de 32% de notre consommation)

- Le soja

- La viande ovine

- Les fruits tropicaux et agrumes frais

- Le beurre (79% d’auto-approvisionnement possible)

- Dans une moindre mesure, les fruits frais tempérés (84% d’auto-approvisionnement possible, mais 41% d’importations)

Pour d’autres produits, notre production est comparable à notre consommation, mais nous importons tout de même une part significative de notre consommation:

- La viande bovine (94% d’auto-approvisionnement possible, mais 22% d’importations)

- La viande porcine (100% d’auto-approvisionnement possible, mais 27% d’importations)

- La viande de volaille (95% d’auto-approvisionnement possible, mais 35% d’importations)

- Les oeufs (98% d’auto-approvisionnement possible, mais 15% d’importations)

- Les pommes de terre (130% d’auto-approvisionnement possible, mais 26% d’importations)

- Le colza (105% d’auto-approvisionnement possible, mais 27% d’importations)

- Les vins (128% d’auto-approvisionnement possible, mais 27% d’importations)

- Le sucre (172% d’auto-approvisionnement possible, mais 36% d’importations)

- Le plus notable: le blé dur (151% d’auto-approvisionnement possible, mais 66% d’importations) [rq: je ne sais pas si l’autoconsommation, pratique courante en France, est prise en compte]

Il me semble que c’est lié d’une part à l’hétérogénéité de ces produits (un vin italien n’est pas un vin français) et d’autre part au fait que les industries qui transforment ces produits ne sont pas forcément en France. (1)

Les causes de la diminution du solde agroalimentaire français d’après la littérature

Les rédacteurs ont étudié la littérature sur les raisons qui peuvent expliquer cette dégradation. Elle a plusieurs ensembles de facteurs:

- Le facteur géographique, lié à l’évolution des marchés vers lesquels nous exportons.

- Un facteur sectoriel

- Un facteur de « compétitivité pure »

Le rapport présente un résumé sur les pages 8 à 10.

L’effet géographique

Participe à la dégradation de la balance commerciale de la France un « effet géographique »: les pays vers lesquels nous exportons « sont moins dynamiques que la moyenne mondiale ».

Un « effet sectoriel » y participe aussi: « au sein d’un même secteur, notre mix produit connait une

dynamique de croissance plus faible que la moyenne« . Cet effet sectoriel est moins fort que l’effet géographique. (p.8)

Ce thème est développé p.32 et s. J’irai relativement vite : « les exportations françaises ciblent des pays dont la croissance de la demande a été particulièrement faible ces dernières années (États-Unis, Japon, Europe occidentale), croissant moins vite que celle des pays émergents. » (p.33) Est donné l’exemple de la faible croissance italienne, première destination des exportations françaises de produits animaux. On note néanmoins que les ventes de vin et de spiritueux sont tirées vers le haut par la Chine et les Etats-Unis. (p.13 – 34)

Une dégradation de la compétitivité de l’agriculture française

C’est le facteur principal (p.8) : il faudrait plus d’argent, pour produire une production donnée, en France que dans les autres pays de l’Union Européenne.

« La notion de compétitivité pour une entreprise se définit comme sa capacité à faire face à la

p.16

concurrence en maintenant, voire en accroissant, de manière robuste ses parts de marché face

aux autres entreprises nationales ou étrangères. »

On distingue deux aspects:

- La compétitivité prix (« capacité à proposer des prix plus bas que la concurrence ou à tenir une baisse de prix sans perdre de parts de marché« )

- La compétitivité hors-prix (« capacité à gagner ou maintenir des parts de marché en jouant sur d’autres leviers que le prix : différenciation qualitative, image, etc.« )

La compétitivité – prix

Les facteurs explicatifs de l’érosion de la compétitivité prix seraient

- Le coût des intrants (« consommations intermédiaires »: engrais et phytosanitaires) « contribue de manière déterminante à la moindre compétitivité des exploitations françaises ».

- Les niveaux des salaires serait plus élevé, mais ce poste de coût resterait relativement bas en raison de « l’importance de l’emploi familial non salarié » pour l’agriculture. Pour l’agroalimentaire, il serait plus déterminant.

- Les impôts de production : 3.2% en France contre la moitié dans le reste de l’UE. (p.9)

- Les coûts des autres secteurs, notamment des professions réglementées, comme les services juridiques et comptables.

- Le degré d’exigence des politiques environnementales, mais ce n’est pas quantifié et les travaux seraient « relativement anciens »

- La diminution de la productivité des facteurs dans l’agroalimentaire due

- à une mauvaise allocation des moyens (rigidités juridiques)

- à un faible investissement dans la modernisation

- à la faible taille des entreprises.

« Entre 2000 et 2017, le coût du travail en agroalimentaire en France, est plus élevé et a augmenté

p.40

plus vite que chez les principaux concurrents européens. Le coût horaire du travail français dans les industries agroalimentaires s’est accru de 58 % sur cette période contre une hausse de 34 % en Allemagne par exemple. »

« D’après l’étude d’INRAE (projet COMPANI), en moyenne, le coût du travail annuel observé dans l’ensemble des entreprises agroalimentaires en Allemagne est plus faible qu’en France (38 420 €/salarié vs 42 230 €/salarié). Plus particulièrement, dans l’industrie des viandes de boucherie, l’étude met en évidence une différence de plus de 7 000 euros sur la moyenne des coûts salariaux annuels par salarié en équivalent temps plein entre la France (40 661 €) et l’Allemagne (33 302 €) sur la période 1995-2015. Le Sénat montre par ailleurs dans une note récente que, rapporté au volume de produit, on observe un écart de coût salarial jusqu’à 0,10 €/kg de viande de porc entre la France et l’Allemagne. »

p.40

La productivité moyenne des facteurs aurait progressé en moyenne chaque année de 1.7% pour les grandes cultures, 0.6% pour le lait de vache, 1.6% pour la viande de bovin, 1.22% pour la filière ovins-caprins et 1,24% pour la polyculture élevage. (p.41) A l’inverse, dans l’industrie agroalimentaire, « la productivité totale des facteurs a diminué sur la période 1995- 2015 de 0,4 % par an en moyenne ». (p.44) Leur petite taille est également un problème, limitant la possibilité d’économies d’échelles et de valorisation des investissements. (p.45)

Une piste d’explication est l’augmentation drastique des normes environnementales, au-delà de ce que font les concurrents. Ce lien n’a néamoins pas été suffisamment étudié.

La compétitivité – hors-prix

Les marques distinctives, comme l’AOP, permettraient de vendre plus cher à l’export. Néanmoins, le lien entre provenance et qualité n’est pas toujours connu à l’étranger. Le marketing de l’Allemagne et de l’Italie serait plus efficace.

Le rapport relève plusieurs facteurs de compétitivité hors-coût:

- « Une moins bonne adéquation des produits aux préférences des consommateurs étrangers explique en partie la baisse de compétitivité.

- Les stratégies de différenciation sont en pleine croissance et le système des signes d’identification de la qualité et de l’origine (SIQO) permet d’exporter à des prix plus élevés dans les pays qui les reconnaissent, mais ces stratégies restent moins performantes en France que chez certains pays concurrents qui misent également sur d’autres facteurs de différenciation (par exemple le packaging). Par ailleurs, le lien entre origine et qualité n’est pas toujours lisible pour les consommateurs étrangers.

- Sur la formation professionnelle, facteur d’innovation et de qualité de gestion des entreprises, la France reste en retard par rapport à certains de ses concurrents.

- Quelques facteurs d’ordre institutionnel ou de gouvernance grèvent également la compétitivité hors-prix des entreprises françaises. » (p.48)

Par, ailleurs, il relève que la faiblesse des taux de marge n’ayant pas permis d’augmenter le taux d’investissement dans le secteur agroalimentaire, contre 1,9 points en Allemagne et 2.2 aux Pays-Bas. Par ailleurs, l’environnement économique est aussi en question :

L’environnement économique, le tissu industriel (très polarisé en France entre très grandes entreprises et TPE) ou encore les conditions de la concurrence (exacerbées en France à la fois entre enseignes de distribution et industriels mais aussi entre grands groupes industriels et leurs fournisseurs) fragilisent les productions françaises contrairement à l’Allemagne où sont observés des partenariats de long terme plus bénéfiques, même avec le hard discount. Des démarches de filières plus constructives sur le temps longs semblent un atout.

p.10

La consultation par filières

Les rédacteurs ont également recueuilli les observations des différentes filières. C’est en fait l’essentiel du rapport: 308 pages présentants ces éléments pour chaque filière spécifiquement. Ils synthétisent leur conclusion sur les pages 10 à 12.

Globalement, ce qu’ils disent recoupe la revue de littérature, mais apporte plusieurs éléments supplémentaires. Je ne vais citer que les points saillants.

Compétitivité prix

Le prix du travail est cité comme important, mais son importance est relativisée, sauf pour les filières intensives en travail, comme les fruits et légumes, et potentiellement en grandes cultures, si certains phytosanitaires deviennent indisponibles.

Sont cités la difficulté à trouver du personnel qualifié, en raison de la faiblesse de la formation professionnelle et le déficit d’attractivité (notamment en raison de l’image).

Les filières pointent la faiblesse des investissements pour l’innovation et pour le renouvellement du matériel. Idem pour la faible taille des structures, qui pourrait néanmoins être compensée par une meilleure coordination des acteurs. Est notamment souligné « l’impact très négatif de la pression sur les prix de la grande distribution qui ne permet pas de dégager une rentabilité suffisante sur le plan national pour investir.«

La suppression de phytosanitaires est cité comme un problème pour les cultures, notamment parce qu’elle « oblige à compenser par un surcroît de mécanisation », plus coûteux.

La réglementation est citée « comme critique par une grande majorité de filières qui pointent de multiple champs réglementaire : environnemental (ICPE, emballages, phytosanitaires), sanitaire, bien-être animal, processus industriels. […] Les termes « sur-transposition » et « sur-réglementation » reviennent très souvent mais aussi le besoin de stabilité et de délais d’adaptation ou d’anticipation suffisants. » (p.58)

Les coûts liés à l’exportation sont cités, notamment la hausse du fret et des frais portuaires, le manque de containers et les faiblesses du système d’assurance-crédit et du dispositif Coface.

Le manque d’investissement est également cité comme problématique par la majorité des groupes de travail.

Compétitivité hors prix

Les labels permettent de se distinguer sur le marché national, mais pas à l’international. La « marque France » est réputé pour être de bonne qualité, mais chère.

Les difficultés de recrutement ressortent « très fortement », en raison d’une formation faible, ainsi que d’un problème d’attractivité.

La petite taille des structures est présenté comme un obstacle pour exporter.

« Pour de nombreuses filières le marché national est mature voire en baisse ; l’enjeu est donc, soit de conquérir des marchés à l’extérieur (les filières lait et céréales, industries de transformation pointent à ce titre l’absence d’une vraie stratégie export – publique/privée -), soit pour certaines filières la reconquête du marché domestique face aux importations massives (ex : volailles, fruits et légumes). »

p.60

Les investissement de recherche seraient insuffissants et pas assez cohérents. (p.60)

Autre précision

Le rapport répond à une recommandation de la Cour des comptes appelant, en 2019, au diagnostic de l’érosion du solde commercial et agroalimentaire français et de la perte de compétitivité des filières.

Le rapport a été dirigé par Christine Avelin, directrice de publication FranceAgriMer, qui en fait la préface. Outre les services de l’organisme dans leur globalité, sont remerciés :

- Raphaël Beaujeu et Vincent Hebrail du Centre d’études et de prospective du MAA et Xavier Ory puis Alice Gremillet de la Direction générale du Trésor, qui ont rédité plusieurs chapitres.

- Andrea Cheptea et Stéphane Turolla pour leur contribution experte et leur relecture attentive.

Références

- (1) Géraldine Woessner https://twitter.com/GeWoessner/status/1763548364338041206

Les fermes d’insectes ont le vent en poupe. Tellement, que Capital leur a dédié un article très intéressant dont je vais vous synthétiser les points importants.

- Il y a un engouement certain des investisseurs: Ynsect a levé 220 millions d’euros et Innovafeed 140. Agronutris aurait également levé des sommes importantes pour financer une usine à Rethel.

- Il y a besoin de nouvelles sources de protéines pour alimenter le bétail et l’aquaculture, et ainsi limiter la surpèche et la déforestation. La production d’insectes a un faible impact écologique, ces derniers pouvant consommer des déchets agricoles et des ordures ménagères.

- L’usine d’Innovafeed à Nesle, dans la Somme, est accolée à une amidonnerie et une centrale à bois, pour des échanges d’économie circulaire.

« La première lui envoie ses résidus – de la vinasse et du son de blé – via une sorte d’aqueduc, ce qui permet d’économiser 12.000 rotations de camions par an. C’est de cette mixture que se nourrissent ses larves. De la seconde, il capte l’énergie fatale, autrement dit la chaleur qui se serait de toute façon envolée dans l’atmosphère. Cela lui permet de chauffer son usine, à 28 degrés dans certaines salles. »

Cette usine produirait

- 15.000 tonnes de poudre protéinée pour la nourriture des poissons et des crevettes

- 5.000 tonnes d’huile pour l’alimentation des volailles

- 80.000 tonnes d’engrais

Ces protéines pour animaux, coutant entre 1500-2000€ la tonne de protéines à produire, seraient plus chères que le soja (qui se vendrait autour de 1000€), mais auraient une « une belle carte à jouer » face aux farines de poisson, qui se vendent autour de 2400€. [Notez que Capital compare ici un prix de production à un prix de vente et reste donc assez dans l’hypothétique]

- Innovafeed utiliserait des larves de mouche-soldat noir, alors qu’Ynsect utiliserait des larves de scarabée.

- Ces entreprises vont mouvoir un écosystème. Par exemple, NextAlim se spécialise dans la reproduction des mouches.

- Alpha Chitin utilise des mouches soldat pour en extraire la chitine et aurait levé 12 millions d’euros.

Le labour a très mauvaise presse en ce moment. En retournant la terre, il révèlerait une vie souterraine (vers, microbes, etc.) qui ne tolère pas l’exposition et participerait à l’érosion des sols.

« Le labour n’influe pas seulement sur le ruissellement, il rend aussi les sols vulnérables à l’érosion, et il modifie leur structure et leur composition – en les appauvrissant. »

Le labour obsolète

Pourtant, un article de terre-net.fr affirme que : Le labour rend service et ne tue pas les sols. Nous allons le présenter rapidement ici.

Les bonnes pratiques du labour

S’il faut travailler le sol n’est pas une question ayant une réponse fixe. En réalité, cela dépendrait des circonstances et des pratiques. Il y a le mauvais labour et le bon labour:

« Souvent, ce sont les conditions d’application qui sont mauvaises, pas la pratique en elle-même. Il faut intervenir au bon moment, sur un sol bien ressuyé, et au maximum à 20 cm de profondeur. »

J-F Vian, interrogé par terre-net

L’intérêt de travailler le sol

Le labour permettrait de « semer en conditions humides », « restructurer le sol en situation de tassement » (= « casser » le sol), évidemment de gérer les adventices (= mauvaises herbes) et bien d’autres choses.

Un agriculteur témoigne :

« Pour les cultures d’hiver, nous optons au maximum pour le non-labour à l’aide d’un déchaumeur à dents Horsch Terrano. Mais nous labourons systématiquement avant les cultures de printemps à 15-20 cm de profondeur car le rendu est bien meilleur. Cela réchauffe le sol et active la minéralisation. Cela permet aussi d’enfouir le fumier ou le compost. De plus, pour des cultures à faible développement végétatif comme la lentille et le lin, nous prenons de l’avance sur les adventices. »

B.Merlo et M.Cruz-Mermy, interrogés par terre-net

Les effets négatifs pourraient être compensés en utilisant des couverts, qui apportent de la matière organique. Vous voyez, on est très loin de l’image d’épinal du labour qui détruit les sols et cause de l’érosion. Comme quoi, l’agriculture, c’est (très) compliqué.

Bref, un sujet à creuser (sans mauvais jeu de mot ^^ »).

Autres articles sur le sujet :

- Faut-il encore labourer ?, terre-net.fr, 13/01/2017

- Avantage et inconvénients du labour : des spécialistes font le point, Réussir.fr, 31/12/2019

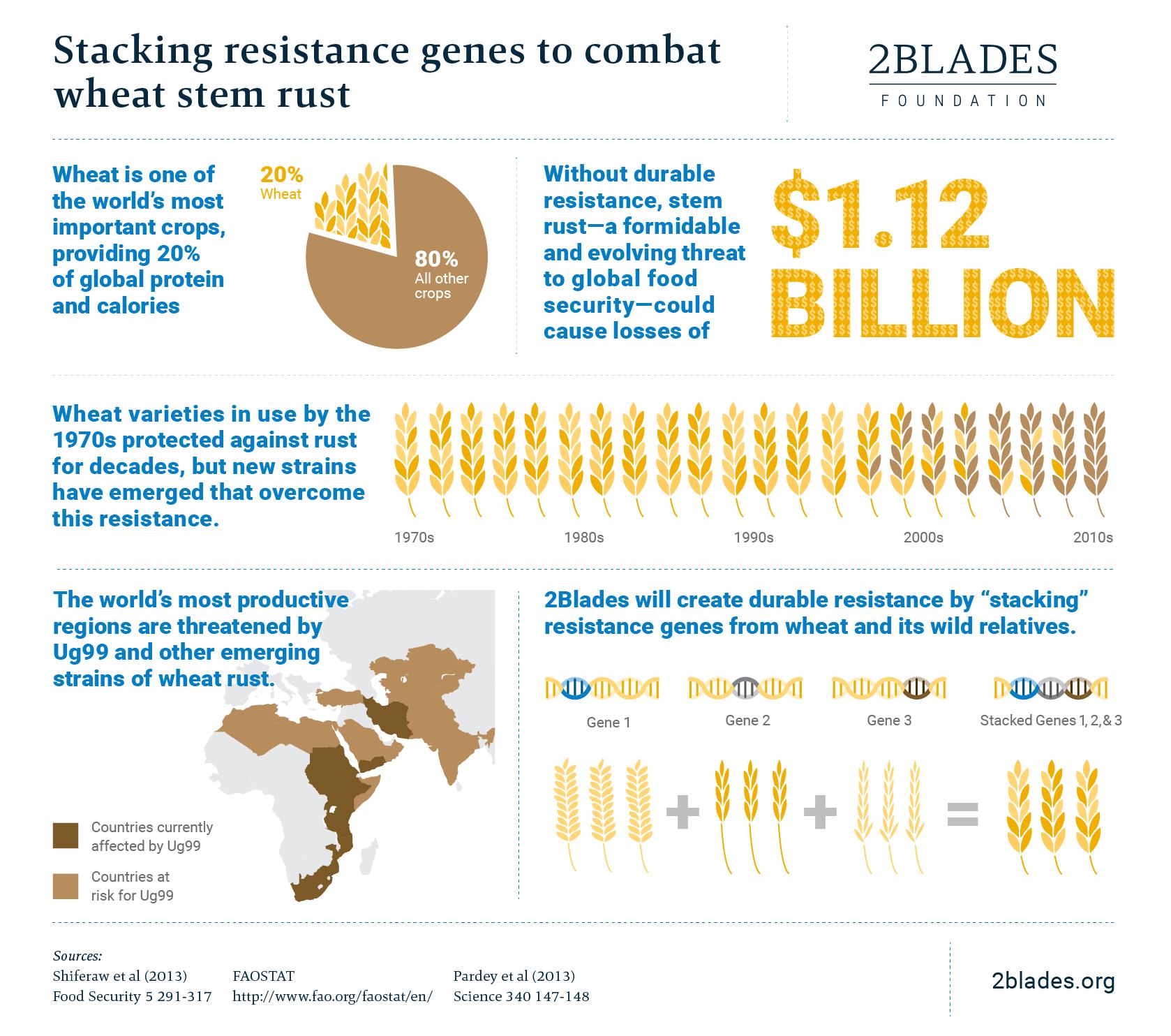

Une équipe de chercheurs aurait réussi, selon une étude de Nature, à créer une variété de blé résistante à la rouille noire, une maladie fongique terrible, par transgénèse.

La rouille noire

La rouille noire est une maladie du blé causé par un champignon de la famille des Pucciniaceae.

Elle se voit à l’apparition de pustules brunes, puis noires sur la tige.

Source : Wikipedia

Un hybride résistant à la rouille et à haut rendement avait été développé (dans les années 40 par Norman Borlaug selon Wikipedia), ce qui avait géré la maladie. Toutefois, une souche virulente (Ug99) qui touchait même les hybrides est apparue en Ouganda en 1999.

Elle s’est répandu et a, en 2008, touché l’Iran, ce qui a inquiété l’Asie. Le risque est terrible :

« La menace est réelle », estime aussi Yvan Sache, spécialiste des rouilles du blé à l’Institut national de la recherche agronomique (INRA), d’autant que « 80 % des variétés de blé cultivées dans le monde sont sensibles à cette souche ». Pour arrêter sa progression, il faut s’y prendre très tôt, en utilisant des fongicides. Une fois l’épidémie enclenchée, et en l’absence de protection, la présence du parasite « peut se traduire par un rendement nul et une destruction complète de la culture », ajoute le spécialiste.

C.Galus, Une épidémie de rouille noire, redoutable parasite du blé, menace les grands pays céréaliers d’Asie, Le Monde, 21 avril 2008

En 2017, La France Agricole alertait que « De nouvelles races de rouilles émergent » et deux souches de rouille très agressives ont ravagé les champs siciliens en 2016 (d’Ug99 si j’ai bien compris).

Pour aller plus loin, Agritof80 en parle dans ce thread:

Voici une infographie sur le sujet :

Un OGM à la rescousse ?

Une équipe de chercheurs aurait réussi à rendre un blé résistant au Puccinia graminis f. sp. tritici (Pgt) (= une souche du champignon causant la rouille) en lui ajoutant par transgénèse une « cassette » de 5 gènes.

Voici le résultat d’un des tests:

Notez que cela ne signifie pas qu’on est « sorti d’affaire ». Il faut encore que l’OGM soit rentable et, surtout … autorisé.

On se moque souvent de Twitter comme étant le repère des trolls et de la désinformation. Pourtant, on trouve souvent quelques petits ilôts de gens passionnés qui partagent leur savoir, souvent très technique et sourcé.

C’est le cas de”@Fragritwittos”, le compte de l’association Franceagritwittos, qui nous donne une fenêtre non seulement vers le quotidien des agriculteurs, mais aussi vers l’agronomie elle-même.

- Le site : http://franceagritwittos.com/

- Le compte Twitter : https://twitter.com/fragritwittos

Voici un article reprenant l’essentiel de leurs threads, pour rendre l’ensemble plus lisible.

Les threads des vulgarisateurs

@Agritof80

Agritof fait des threads très fouillés sur des questions de fond très complexes sur un peu tous les sujets de l’agriculture.

Vous pouvez retrouver sa liste ici : https://twitter.com/agritof80/status/1291697424457707521 ou ici : http://threadagri.cd.st/

Mutations et OGM

- Mutagénèse du tournesol et faucheurs volontaires : https://twitter.com/agritof80/status/1152227501076361216

- Mieux comprendre CRISPR : https://twitter.com/agritof80/status/1200717991148761088

- Pareil : https://twitter.com/agritof80/status/1150708541344362496

- Etude montrant que le blé d’aujourd’hui a moins besoin d’intrants : https://twitter.com/agritof80/status/1140679087914213376

- Histoire de la sélection végétale : https://twitter.com/agritof80/status/1276566188915597315

- Le pomelo, cet OGM (pouvant être BIO) : https://twitter.com/agritof80/status/1217897363546742784

- Debunk sur les « OGM cachés » : https://twitter.com/agritof80/status/1179146889725403137

- Découverte potentielle d’un gène de résistance à la fusariose : https://twitter.com/agritof80/status/1248670284435075073

- Exemple de la sélection de légumes communs (maïs, pastèque ,etc.) : https://twitter.com/agritof80/status/1091826551111536641

Phytosanitaires

- Important thread réagissant au rapport Ecophyto :https://twitter.com/agritof80/status/1215029971296694273

- Réaction à un rapport « peut-on cultiver sans phytos ? » : https://twitter.com/agritof80/status/1112493910759272448

- Réaction à un article sur la présence de phyto : https://twitter.com/agritof80/status/1179537356505980928

- Pareil : https://twitter.com/agritof80/status/1060270606405566467

- Glyphosate : https://twitter.com/agritof80/status/1067178182518980608

- Sur les ZNT habitations : https://twitter.com/agritof80/status/1170793591607898112

- Abeilles, néonécotinoïdes et varroa : https://twitter.com/i/events/1290773167749902337

- Racines des plantes contre sol compacté : https://twitter.com/agritof80/status/1350109936089518082v

Elevage

- Sur les vaches hublot : https://twitter.com/agritof80/status/1141660664089460736

- Sur les espèces de vaches : https://twitter.com/agritof80/status/1232595678326554624

- Sur l’élevage « industriel » et l’efficience de l’élevage : https://twitter.com/agritof80/status/1170042668002553857

- Sur les boeufs « Knickers » (une espèce énorme) : https://twitter.com/agritof80/status/1068640920306888705

- Sur les espèces « procross » : https://twitter.com/agritof80/status/1050120639842082816

- Sur les croisements de vaches laitières : https://twitter.com/agritof80/status/1102329257374765056

- Sur la sélection bovine : https://twitter.com/agritof80/status/1089104286057934848

Société

- Réactions à la convention citoyenne : https://twitter.com/agritof80/status/1274460129312886785

- Sur l’agribashing : https://twitter.com/agritof80/status/1279130075196260357

Général

- Déroulé de la culture du lin : https://twitter.com/agritof80/status/1148312019139014658

- Déroulé de la culture de la chicorée : https://twitter.com/agritof80/status/1063524269467029506

- Une liste de vidéos à voir : https://twitter.com/i/events/1081315121375440901

- Sur la durabilité de l’agriculture française :https://twitter.com/agritof80/status/1176240157944700928

- Sur l’émission d’ammoniac (signe de grands élevages ?) en France : https://twitter.com/agritof80/status/1072188030872682496

@alexcarre49

- L’agriculture « à l’ancienne », un parangon de pénibilité : https://twitter.com/alexcarre49/status/1116203088854102017

Autres

- Sur l’histoire de l’agriculture : https://twitter.com/pmaneuvre/status/1124182326123159552

- Un toxicologue sur le glyphosate : https://twitter.com/fastier_antony/status/1107945335261929473

@agribretagne

- Thread sur les différents types de vaches et leur sélection : https://twitter.com/agribretagne/status/1316352308968591360

Au delà de l’association, voilà d’autres comptes francophones qui parlent d’agriculture : https://twitter.com/EssiColo ;

#histoiredagri

Les Fragritwittos publient leurs récits personnels sur l’agriculture, souvent sous le tag « #histoiredagri ».

Voilà les histoires d’agricultures :

Les threads par sujets d’agronomie

- Apparition sur TF1 : https://twitter.com/kevmoity/status/1631404018810355713

MyEasyFarm est une entreprise (startup) d’agriculture de précision localisée à Bezannes (près de Reims, France) et fondée par deux frères : Jean-Baptiste et François Thierart.

Elle développe principalement une plateforme en ligne facilitant les échanges de données entre matériels agricoles et centralisant les solutions d’agriculture de précision (machines, senseurs météo, logiciels d’aide à la décision, etc.) sur une seule interface. C’est ce qu’on appelle un « FMIS (Farm Management Information System) ». Cette plateforme a aussi ses propres fonctionnalités, comme un planning, l’évaluation des coûts, le suivi du matériel et, surtout, une gestion tant des parcelles que de ce qui se passe à l’intérieur (l’intra-parcellaire). L’idée est de permettre aux agriculteurs de gérer plus facilement leur exploitation et d’améliorer leur compétitivité, leur rentabilité, tout en préservant l’environnement.

L’entreprise développe également

- « My Easy Carbon », une application de conseil (on parle d’OAD, aide à la décision) autour du Label Bas Carbone Grandes Cultures

Je n’en parlerai pas ici, cela me semble secondaire.

Source : www.myeasyfarm.com

Source : www.myeasyfarm.com

Le cofondateur, Francois Thierart, a répondu à mes questions sur son projet.

Interview avec Francois Thierart, cofondateur de MyEasyFarm

Voici ma transcription de notre discussion.

- Quel ROI pour les exploitants ?

Nous sommes en train d’évaluer l’impact exact, mais globalement, plusieurs articles évaluent la modulation d’engrais et de semis [ varier l’espacement entre semis selon la zone] à une économie de plusieurs dizaines d’euros par hectare. Par exemple, un article du journal La Coopérative l’estime à 80€. En modulant la fertilisation : 30/40

On permet aussi un gain de temps énorme pour le remplissage des rapports PAC / Phyto. Ce sont des formalités très lourdes et pénibles : qu’elles soient pré-remplies est un vrai soulagement pour les agriculteurs.

- Combien de temps faut-il prévoir pour apprendre à utiliser votre plateforme ?

Nous avons conçu notre logiciel pour le rendre le plus facile d’utilisation possible (d’où le nom :p). En général les fonctions basiques sont maîtrisées quasi-instantanément. Les fonctions les plus avancées demandent parfois un peu de support, mais ça ne dépasse jamais 1 ou 2h.

- Quelles sont les cultures pour lesquelles votre solution est optimale ? Vous auriez le volume global ( = la taille du marché que cela représente) ?

Nous nous adressons surtout aux fermes avec du matériel modernes, qui sont celles en général de plus de 100 hectares. Il y en a 100 000 en France. Nous estimons notre marché à 40 Mn€ par an pour la France et 260Mn€ pour l’Europe.

- Votre solution a l’air vraiment super. Qu’est-ce qui l’empêche d’être implantée dans toutes les fermes ?

Le principal blocage est que le numérique agricole n’est pas encore entré dans les moeurs. On a du mal à vulgariser l’apport de la solution.

- Est-ce que vous avez des relais dans le monde agricole ?

Nous passons par des intermédiaires, comme les coopératives et les concessionnaires de matériel, pour atteindre les agriculteurs.

- Qui sont vos concurrents ? En France ?

Le principal concurrent est FieldView. Nos gros atouts par rapport à eux sont qu’ils appartiennent à Bayer, alors que nous sommes indépendants et nous sommes labelisés « DataAgri », parce que nous garantissons que les données que nous collectons ne seront pas revendues ou utilisées pour du ciblage commercial. La différence est radicale.

Il y a aussi FarmFacts, mais nous ne pensons pas qu’ils ne sont pas une menace. [NdA : Effectivement, quand on voit leur site …]

- Est-ce que vous pouvez me parler de vos atouts en général ?

Nous faisons partie des 5 sociétés [plateformes ?] certifiées ISOBUS. C’est une norme internationale qui nous permet de communiquer avec une grande partie des appareils agricoles du monde.

Nous permettons de gérer les parcelles mètre carré par mètre carré et pas seulement, comme la plupart de nos compétiteurs, parcelle par parcelle.

Actualités

MyEasyFarm fait partie de La Ferme Digitale et est présente sur les salons agricoles (salon de l’Agriculture, salon des ETA, Sitevi, Sommet de l’élevage, Innov’Agri …).

Des fonctionnalités très intéressantes

MyEasyFarm accompagne l’agriculteur au quotidien, afin de prendre les bonnes décisions et d’être plus efficace pour optimiser compétitivité et rentabilité, tout en préservant l’environnement.

https://www.myeasyfarm.com/

MyEasyFarm est donc un agrégateur d’applications qui apporte aux agriculteurs une vision globale de leur exploitation. C’est également intéressant pour les créateurs de solutions d’agriculture de précision, qui voient leur expérience utilisateur s’améliorer considérablement. Il y a de nombreuses fonctionnalités. Vous avez plusieurs aspects:

- une dimension managériale (quels matériels affecter à quels hommes pour telle ou telle tâche, l’automatisation de la documentation)

- une dimension administrative gestionnaire (connaitre ses couts, gérer ses parcelles, notamment

- une dimension agronomique (la météo, la modulation des intrants, interopérabilité ISOBUS avec les matériels agricoles pour recevoir les données, l’analyse des données, etc.)

Cela permet de faciliter la gestion de l’exploitation et de permettre à l’agriculteur d’optimiser au quotidien et de manière autonome ses décisions. En augmentant le rendement par unité d’intrant, l’agriculteur améliore sa rentabilité tout en préservant l’environnement.

Un rôle écosystémique ?

Personnellement, c’est toutefois la potentielle dimension écosystémique qui me plaît. La fonction d’agrégation fait que MyEasyFarm est ou pourrait être l’intermédiaire entre les produits d’agriculture de précision et leur expérience utilisateur, ce qui serait une position très forte.

En même temps, il apporte de la valeur à toutes les parties prenantes, agriculteurs et producteurs de solutions.

Du coup, est-ce que MyEasyFarm ne pourrait pas rassembler les agriculteurs et les entrepreneurs, par exemple à travers des événements ou des articles de fond, des formations, etc. ? C’est la possibilité que des partenariats se créent avec les nombreux acteurs de l’agritech, qui serviraient de relais pour les nouvelles solutions. En outre, en étant en contact étroit avec une plus grande variété de clients, les solutions des uns et des autres pourraient s’améliorer encore plus.

Très logiquement, avec ce rôle de créateur de partenariat, les solutions conçues seraient optimisées pour MyEasyFarm (et réciproquement). Cette position sociale peut-être un moat extrêmement solide. C’est d’autant plus vrai que le marché est très jeune et très prometteur. Aller vite va être déterminant.

Je ne suis pas expert de ces relations sociales et ne connais pas précisément ce secteur, mais ça me semble être une belle idée.

En somme, MyEasyFarm pourrait devenir le HUB de l’agriculture de précision et accélérer considérablement son développement. Une licorne potentielle ? C’est très possible, l’avenir nous le dira. 🙂

J’espère que cet article vous a plus. N’hésitez pas à me dire ce que vous pensez de mon analyse 😉

Ombrea propose des installations photovoltaique modulables utilisables sur des cultures (« agrivoltaiques), permettant de mieux s’adapter aux aléas climatiques, qui vont s’aggraver sous l’effet du changement climatique.

Avec le dérèglement climatique, les évènements extrêmes, comme les sécheresses ou la grêle, vont devenir de plus en plus fréquents. On a pu récemment le voir, beaucoup d’exploitations ayant souffert en mars et avril 2020 d’une absence de pluie prolongée.

Une des solutions est, en cas de chaleur excessive ou de grêle, de mettre des filets d’ombrage ou antigrêle. Toutefois, cela demande un travail supplémentaire, difficile à gérer en terme de main d’oeuvre et n’est pas flexible.

La solution Ombrea

Ombrea proposerait une solution beaucoup plus intéressante : des panneaux automatisés intelligents. Grâce à une armée de capteurs et un savoir-faire qui se perfectionne, l’engin donnerait à la plante l’ombre dont elle a besoin et permettrait de mieux résister aux aléas climatiques. En option, les panneaux produisent de l’électricité à l’aide de cellules photovoltaïque.

Ainsi, Ombrea améliorerait les rendements de la plante et diminue le besoin d’irrigation. Selon la startup, leur solution aurait augmenté les rendements de + 63% pour des plants de tomate et de + 50% pour une culture de fraise et diminué les besoins en eau de – 43 % pour la tomate. Je n’ai toutefois pas trouvé d’étude scientifique sur le sujet (cela doit par exemple varier en fonction du type d’événement climatique enduré et de son intensité).

L’un des coeurs de la solution serait son intelligence artificielle et sa capacité à traiter la donnée pour créer un microclimat optimal pour les cultures. C’est un projet où la R&D est donc centrale. La solution est surtout envisagée pour les cultures à haute valeur ajoutée, comme la viticulture.

On remarque des similarités importantes avec Sun’Agri, qui semble proposer une solution très proche, mais avec des panneaux qui pivotent au lieu de coulisser et en étant plus focalisés sur la production d’électricité.

Elle s’inscrit dans notre catégorie Green Agritech et plus précisément dans l’agriculture de précision.

Ombréa: identité et levées de fonds

Ombréa a été fondée en 2016 par Julie Davico-Pahin (directrice générale) et son père Christian Davico (président). Elle est localisée à Aix-en-provence (Provence, Alpes-côte d’Azur, France).

Elle a levé 7 millions d’euros en septembre 2021 auprès d’investisseurs, dont Mirova (société de gestion affiliée à Natixis Investment Managers) et CMA CGM Ventures (l’antenne d’investissement du groupe de transport du même nom). S’y sont ajoutés 3 millions d’euros « de dettes » (= d’emprunt ?) auprès de banques.

Des interrogations persistantes

Il me reste plusieurs interrogations qui m’empêchent de voir à quel point le dispositif est intéressant :

- Quel est le ROI (Retour sur investissement) prévu pour les exploitants ?

- Quels sont les dommages imputables aux événements climatiques extrêmes subis par les exploitations qui auraient pu être prévenus par l’utilisation d’Ombrea ? Pour les vignobles ? Cela donnerait une bonne idée de la taille du marché.

- Les vignobles semblent être des clients tout désignés pour eux : ce sont des cultures fragiles, à forte valeur ajoutée et un énorme marché en France. Quel est le blocage qui empêche leur solution d’être implantée dans tous les grands vignobles français ?

- Est-ce que les filets antigrêle se mettent en place automatiquement ? Sinon, quelle est la valeur ajoutée par rapport aux filets antigrêle classiques ?

- Quel est l’impact carbone des infrastructures ?

Comme toujours, si vous avez des critiques (ou feedbacks), ça me ferait super plaisir de les voir en commentaires ou par mail 🙂

Quelques articles :

- La start-up Ombrea lance des ombrières intelligentes pour répondre aux aléas climatiques, Cnews 2018

- Ombrea : des synergies entre l’agricole et le photovoltaïque sont possibles… dans certains cas de figure; Pv Magazine 2019

- La méthode d’Ombrea pour gérer sa croissance, La Tribune PACA 2019

- Agrinove à Nérac : Ombrea se déploie, La Dépèche 2019

M2i est une entreprise Française produisant des phéromones et formant à leur utilisation. Ces substances permettent de capturer et désorienter les nuisibles, tout en n’ayant aucun effet négatif répertorié sur le reste de la faune et de la flore. Actuellement, c’est probablement l’une des pistes les plus encourageantes pour ne plus utiliser de pesticides.

Des phéromones de qualité et pratiques

Les phéromones sont une solution écologique pour gérer les nuisibles. Elles

- n’ont d’effet que sur les insectes visés, ils ne perturbent pas le reste du règne animal.

- ne tuent pas les insectes, ce qui éliminerait le risque d’apparition de résistances

- ne polluent ni la production, ni les sols.

Une solution miracle donc ? Pourtant, c’est en fait une réponse assez ancienne. La technologie n’était pas encore mature :

- Efficacité : les phéromones sont des molécules extrêmement spécifiques, qui demandent une chimie de pointe. Il était fréquent qu’il y ait des défauts dans la production.

- Durabilité : les phéromones se dissipaient rapidement dans l’air.

- Applicabilité : le dispositif était fastidieux à implémenter. Ainsi pour un hectare de vignes, il fallait installer manuellement 500 à 600 diffuseurs.

M2i aurait répondu à ces différents obstacles. D’abord, en améliorant leurs procédés, ils seraient les meilleurs, avec une entreprise japonaise, au monde pour produire des phéromones. Ensuite en rendant l’application plus pratique et efficace. Ainsi, ils ont toute une série de méthodes d’application qui permettent de traiter de grandes surfaces pour de longues périodes.

Exemples d’application

Ils ont par exemple conçu des billes contenant une émulsion eau-cire naturelle-phéromone tirées comme du paintball :

« Par exemple, l’usage de pistolets de paintball. Développée par INRAE en partenariat avec M2i Life Sciences, cette méthode consiste à propulser sur le tronc des arbres, à une hauteur de six à neuf mètres, des billes biodégradables contenant un gel chargé de phéromones microencapsulées dans de la cire d’abeille. Bref, semer la confusion sexuelle dans les rangs des papillons. Trois cents billes de « phero-balls » par hectare ou 30 billes pour un arbre isolé sont nécessaires pour saturer l’air de phéromones durant quatre mois et ainsi réduire considérablement les chances pour le mâle de repérer la femelle. »

Agriculture compétitive et durable : les apports croissants du biocontrôle, INRAE

Ce produit, permettant de lutter contre la chenille processionnaire (qui dégrade les arbres et produit des filaments toxiques) a été l’objet d’une autorisation de mise sur le marché, processus couteux et laborieux, en 2017.

Ils ont également obtenu une AMM en 2018 pour un autre dispositif, « Box T Pro Press », qui permet de lutter contre la Pyrale, dont la chenille se nourrit des buis.

Crédit : Wikipedia

Ils proposent pour l’instant une soixantaine de solutions pour la protection des végétaux. Ils développent notamment « en coopération avec l’INRAE et la filière apicole sur la mise au point d’un produit de lutte contre le frelon asiatique. »

M2i : une startup en vue

M2i aurait déposé 19 familles de brevet et emploierait 165 employés. Elle est l’objet de beaucoup d’articles de presse nationale. Ils auraient aussi accompagné le gouvernement dans plusieurs délégations à l’étranger.

L’entreprise a aussi beaucoup de succès auprès des investisseurs, ayant réussi à lever 12Mn€ en 2017 et 60Mn€ en 2019.

On a donc un produit sexy, une technologie de pointe et un succès médiatique et financier. Est-ce que ce sera la prochaine licorne française ?

Les informations qu’on aimerait avoir :

- Plus de données chiffrées autour de l’application (combien de temps / produit par hectare pour quel prix) et des comparaisons avec les produits concurrents.

- Plus de données autour des marchés ciblés : Agriculteurs ? Entretien des parcs ? Quid des particuliers ? Est-ce que vous prévoyez d’un jour vous attaquer aux moustiques et aux guèpes ?

- Qu’est-ce qu’il manque pour que M2I devienne le premier producteur mondial de solutions contre les nuisibles ?

Réponse : « C’est notre objectif. La prochaine étape pour y parvenir, c’est d’accélérer le processus reglementaire d’homologation de nos produits sur les marchés agricoles mondiaux. Ces autorisations de mise sur le marché résultent de processus administratifs de validations et sont longues et couteuses à obtenir. »

Johann Fournil, directeur des partenariats et de la communication de M2i

- Est-ce que le processus de production est cher / polluant ?

- Qu’en pensent les agriculteurs et autres agronomes ?

Voici quelques articles intéressants sur cette startup :

- Entretien exclusif avec Philippe Guerret, président de M2i Life Sciences, Usine nouvelle

- Tirs au paintball contre les chenilles processionnaires du pin, Le Figaro

- La start-up implantée à Chemparc Lacq va produire des phéromones en capsules : une révolution pour la protection des cultures, mais aussi des parcs et jardins…, par Presselib

- Le charançon, cette petite bête qui tue les palmiers des côtes méditerranéennes, par Le Parisien

L’un des enjeux de l’agriculture moderne est, tout en augmentant la production pour nourrir une population croissante, de diminuer sa dépendance aux intrants : fertilisants, pesticides et … fongicides. Des chercheurs ont justement découvert un gène qui permettrait d’améliorer la résistance du blé à la fusariose, diminuant le besoin en fongicide :

Wang et al. Horizontal gene transfer of Fhb7 from fungus underlies Fusarium head blight resistance in wheat, Science 22 May 2020:Vol. 368, Issue 6493, eaba5435, DOI: 10.1126/science.aba5435

Cet article est issu du thread Twitter d’Agritof80, un ingénieur agronome. Un grand merci à son auteur pour nous l’avoir partagé :).

La fusariose est l’infection par un champignon de type « Fusarium ». L’un des plus problématiques est le Fusarium graminearum : il libère des toxines qui peuvent survivre jusque dans le produit transformé et être nocif pour l’homme.

Les solutions actuelles pour lutter contre sont principalement des pratiques (rotation des cultures, nettoyage des instruments, etc.), des fongicides et la sélection génétique.

Pour le blé, la résistance provenait jusqu’à présent d’un gène « Fhb1 » issu d’une variété chinoise.

Le magazine Science nous décrit un peu le contexte. Il y a une vingtaine d’année, les chercheurs ont trouvé une résistance chez le Thinopyrum elongatum, une herbe (ressemblant d’ailleurs un peu à un épi de blé). Après de nombreuses recherches, ils ont trouvé que c’est un gène Fhb7 qui serait en cause : il dégraderait la toxine du champignon.

Toutefois, l’avantage de la découverte n’est pas encore clair. Il n’y aurait pas d’effet négatif sur les rendements, mais il ne serait pas clair si Fhb7 serait plus efficace que Fhb1 ou augmenterait l’efficacité de ce dernier.

Ce genre de découvertes fait questionner : est-ce que les OGM ne seraient pas la meilleure solution pour protéger la biodiversité tout en permettant de nourrir la population ?

Nourrir les élevages d’animaux mobilise énormément de ressources : foin, soja, farrines de poissons … Le problème est tel qu’on estime que la majorité des terres cultivées sont destinées à nourrir les bêtes. L’un des grands enjeux de l’agritech green consiste à trouver des alternatives plus soutenables.

Inalve produit justement des micro-algues destinées à nourrir le bétail.

Selon leur site, leur solution serait plus performant que les systèmes de production de microalgues classiques, consommant 70% moins d’eau (??) et demandant 50% moins d’énergie ; et que les systèmes de culture végétale, ne demandant pas de pesticide, d’OGM et demandant 60 fois moins de terrain (à production constante ?).

Articles de presse :

Voici une synthèse de l’article « Meat consumption, health, and the environment » écrit par H. Charles J. Godfray, Paul Aveyard, Tara Garnett, Jim W. Hall, Timothy J. Key, Jamie Lorimer, Ray T. Pierrehumbert, Peter Scarborough, Marco Springmann, Susan A. Jebb et publié par la revue Science (20 Jul 2018: Vol. 361, Issue 6399, DOI:10.1126/science.aam5324).

Avertissement : je ne fais que synthétiser les propos des auteurs, que je ne m’approprie pas.

Aujourd’hui, la consommation de viande est un problème majeur.

Premièrement, elle pose des problèmes écologiques. L’alimentation du bétail demande une énorme quantité de terres agricoles, ce qui mobilise des ressources et encourage la destruction des habitats naturels: 71% de la destruction des forêts tropicales est imputable à l’élevage du bétail et 14% de plus aux cultures commerciales. Le surpâturage a également un effet néfaste sur la faune et conduit à l’érosion des sols.

La production animale est une source majeure de gaz à effet de serre: la viande rouge représente à elle seule plus de la moitié des émissions totales de GES de l’agriculture en équivalent CO2, tandis que la volaille, les produits laitiers et les œufs en représentent 20%. Globalement, la production animale est responsable d’environ 15% de toutes les émissions anthropiques. Le bétail produit également d’autres polluants (fumier principalement), stressant les ressources en eau: l’agriculture utilise plus d’eau douce que toute autre activité humaine, et près d’un tiers de cette quantité est nécessaire au bétail (à 98% pour faire pousser son alimentation …).

Ensuite, une consommation élevée de viande, en particulier de viande transformée, cause des problèmes de santé. Par exemple, des apports élevés de viande rouge et/ou transformée sont corrélés à des taux de mortalité plus élevés et le CIRC estime que 34 000 décès par cancer par an dans le monde sont attribuables à des régimes riches en viande transformée. Cependant, ces études pourraient être difficiles à interpréter.

Par exemple, une consommation de viande inférieure peut signifier autant un mode de vie soucieux de la santé que la pauvreté, les premières impliquant des variables diminuant la mortalité, les dernières variables l’augmentant. Cependant, une étude estime que, ces différences prises en compte, le passage d’une alimentation riche en viande à une alimentation plus végétale pourrait réduire les taux de mortalité mondiaux de 6 à 10%. De plus, le bétail peut agir comme source d’infection et, en raison de la forte utilisation d’antibiotiques, favoriser l’apparition de bactéries résistantes.

Malgré ces risques, la consommation de viande augmente rapidement dans le monde. Elle est, ces dernières années, largement due à la hausse des revenus de pays comme la Chine. Elle correspond à ce que l’on appelle la «loi de Bennett», selon laquelle à mesure que les gens s’enrichissent, leur alimentation passe d’une alimentation largement basée sur des féculents à des régimes qui incorporent des quantités croissantes de céréales raffinées, de fruits, de légumes, de viande et de produits laitiers.

Cette hausse devrait se poursuivre. Des études estiment que la consommation de viande augmentera de 62 à 144% d’ici 2050.

Comprendre les moteurs de la consommation de viande est déterminant pour l’influencer. Pour une petite minorité de personnes, il n’y a pas de régime alternatif, par exemple pour les pasteurs nomades dans le désert et les communautés traditionnelles de l’Arctique inuit.

Le prix de la viande et les revenus des personnes sont également une variable importante, la première limite la consommation de viande, la seconde surmonte la première. Les facteurs biologiques et les déterminants psychologiques interagissent également pour façonner les régimes alimentaires: comment la consommation de viande est socialement valorisée.

Les études tendent à montrer que les gens justifient leur consommation de viande parce qu’elle serait «naturelle, normale, nécessaire ou agréable». Apparaissant «normale», elle n’est pas remise en cause. Cependant, c’était également le cas pour le tabagisme, donc cela peut changer.

Les actions des États contre la consommation de viande sont entravées par le fait que le bétail représente 40% de la production agricole en termes de prix et a souvent une forte influence de lobbying et pourrait être combattu par le droit international. Par exemple, le Samoa a été contraint d’annuler une interdiction des importations de viande grasse introduite en tant que mesure anti-obésité. Plus globalement, ils sont également rendus plus difficiles par l’idée que le gouvernement devrait être minimal.

Une action pertinente pourrait être «utilement envisagée par la théorie des deux processus (Fig. 5), qui considère le rôle des processus conscients et non conscients opérant en parallèle pour influencer la sélection des aliments» .

Pour les processus conscients: tout d’abord, cela pourrait impliquer de donner plus d’informations au consommateur, par exemple par le biais d’étiquettes. Il peut également y avoir des incitations matérielles à manger moins de viande, par exemple par le biais d’une intervention fiscale: même une taxe danoise de courte durée sur la teneur en graisses saturées des aliments entre 2011 et 2012, qui a augmenté les prix de certains produits à base de viande de 15%, a eu des résultats observables positifs . Une taxe sur les produits en proportion des émissions de GES pourrait également avoir des résultats intéressants. Le développement de substituts à la viande pourrait également être une solution pour faciliter le changement.

Pour les processus inconscients: au restaurant, mettre des options végétariennes au début et non à la fin des menus et réduire les portions de viande dans les repas influence le comportement du consommateur sans choix conscient de sa part et sans dégrader l’expérience du consommateur.

Points notables:

- Différence d’impact entre les GES (p.4)

- Les émissions de GES des bovins pourraient être causées par la manière dont ils sont élevés: le pâturage, qui concerne 4% de toute la production de viande, pourrait aider à capter le CO2, mais c’est discutable. (p.5)

L’eau fait partie des nombreuses ressources qui ont été trop exploités : les nappes phréatiques se vident et les cours d’eau se tarissent. On estime qu’un quart de l’humanité vit dans une zone manquant d’eau. Or l’agriculture représenterait, selon la FAO 70% de l’utilisation d’eau.

Pourtant, 85% des systèmes des irrigations fonctionnent “par submersion”, c’est à dire en faisant couler de l’eau dans une tranchée. Ce système gaspille énormément d’eau, qui s’infiltre dans les sols, emportant sous-terre une partie des nutriments. Seulement 50% de l’eau ainsi utilisée est mobilisée par les plantes.

N-Drip propose une alternative : un système d’irrigation au goutte à goutte qui économiserait 70% de l’eau, augmente les rendements de 20 à 30% et limiterait l’emploi des pesticides.

L’irrigation au goutte à goutte classique, beaucoup plus économe en eau que le système par submersion était toutefois plus coûteuse parce qu’elle demandait de l’énergie pour pomper l’eau et des filtres pour éviter que des particules dans l’eau ne bouchent les trous.

Le système N-Drip répond à ces deux difficultés grâce à un système basé sur la gravité. En mobilisant la topographie du terrain, N-Drip crée une légère pente tout du long du dispositif, enlevant le besoin d’une pompe.

N-Drip, a été fondé en 2015 par Prof. Uri Shani, un ancien directeur de l’autorité de l’eau Israélienne, avec Ariel Halperin et Ran Ben-Or. N-Drip a levé 50M€ et été récompensé de la récompense “Overall Award Excellence in Disruptive Solution” par le Financial Times et l’International Finance Corporation en 2019.

L’un des principaux challenges de l’agriculture est la localisation des produits. Dans le modèle actuel, les produits des fermes viennent des campagnes, sont centralisés et repartent vers les villes. Cette logistique dégage des millions de tonnes de CO2. Pour répondre à ce problème, de plus en plus de startups proposent des solutions permettant d’intégrer l’agriculture à la ville.

Les fermes vertical (indoor farming) d’Infarm

Infarm est une startup berlinoise proposant des fermes hydroponiques verticales. Le business model consistait initialement à les placer dans des supermarchés, où ils donnent accès en direct à des produits hyper frais. Un container de 2m² correspondrait à 250m² de terres agricoles consommant 95% d’eau et 75% d’engrais en moins et aucun pesticide. [A vérifier] Maintenant, ils développent des unités de productions industrielles modulaires de 18 mètres sur 25m² qui pourraient produire l’équivalent de 10 000m² de terres agricoles.

Infarm s’inscrit dans la très populaire tendance des fermes-container (on parle aussi d' »indoor farming »), une forme d’agriculture urbaine, produisant des légumes en hydroponie. Ce mode de production permet de contrôler précisément les conditions de croissance des plantes, permet d’optimiser au maximum l’utilisation d’intrants (engrais, eau), et de se passer de pesticides. L’ensemble des installations étant connectées, la startup disposera de beaucoup de données pour améliorer ses procédés.

Comme la plupart des startups de ce type, ils produisent des légumes à forte valeur ajoutée (souvent très cher au kg): petites salades, pois « microgreens », herbes aromatiques, champignons,

Le problème est évidemment le rendement de ces installations, le besoin de main d’oeuvre, l’investissement demandé et le prix de l’énergie pour les faire fonctionner. La comparaison avec les terres agricoles semble peu pertinente: cela n’a simplement rien à voir avec des grandes cultures. L’allégation selon laquelle ce système serait « jusqu’à 400 fois plus efficace que l’agriculture classique » semble douteuse. Il serait intéressant de comparer avec des productions comparables (ex: laitues, champignons).

Infarm: fondation et financement

Infarm a été fondée en 2013 à Berlin par Osnat Michaeli, Erez Galonska et Guy Galonska. Elle a levé des sommes considérables au fil de plusieurs levées de fonds (« tours de table »): près de 600 millions de dollars !

- Série A : 25 millions de dollars par Balderton Capital, Cherry Venture, LocalGlobe, Mons Investment, Quadia et TriplePoint Capital en février 2018

- Série B : 100 millions de dollars par Atomico, Astonor Ventures, Balderton Capital, Cherry Ventures et TriplePoint Capital en juil 2019

- Série C : 170 millions de dollars auprès de Atomico, Astanor Ventures, Bonnier Ventures, Hanaco Ventures Capital, Haniel, Latitude, Lightrock, Tres Monos Capital et TriplePoint capital en septembre 2020

- 100 millions de dollars auprès de Hanaco Venture Capital et Atomico en mars 2021.

- 200 millions de dollars supplémentaires auprès de Hanaco Venture Capital, Partners in Equity, Lightrock, Bonner Ventures, Atomico et Qatar Investment Authority. en 2021

Infarm serait présent dans plus de 50 dans 11 pays et « gère plus de 17 centres de production et plus de 1 400 fermes en magasin« . Elle s’est notamment implantée au Japon avec Infarm Japan en 2020 et au Qatar. En France, la startup a un site de production à avenue à Villeneuve la Garenne (92, France).

La société Infarm Indoor Urban Farming France est domicilée 32 avenue Marc Sangnier, 92390 Villeneuve-La-Garenne et immatriculée au greffe du tribunal de commerce de nanterre sous le RCS 848 714 481 depuis février 2019.

FAQ

Quelle est l’idée d’Infarm ?

Infarm fait des fermes verticales permettant de cultiver des plantes en hydroponie, avec un système d’IoT pour optimiser les performance.

Qui sont les fondateur d’Infarm ?

Infarm a été fondée en 2013 par Osnat Michaeli et deux frères: Erez et Guy Galonska.